阅前思考:顺丰同城为即时物流市场带来哪些改变?

突如其来的疫情,让即时物流“塞翁失马焉知非福”。总体而言,疫情推动即时物流行业在普通消费者中的认知度大幅提升。

在即时物流市场,以第三方运力定位切入的顺丰同城急送发展迅速,以多运力应对全场景更让其显得与众不同——

01 “新”即配

日前,艾瑞咨询发布《2020年中国即时物流行业研究报告》。这份报告看点颇多。先为大家梳理干货。

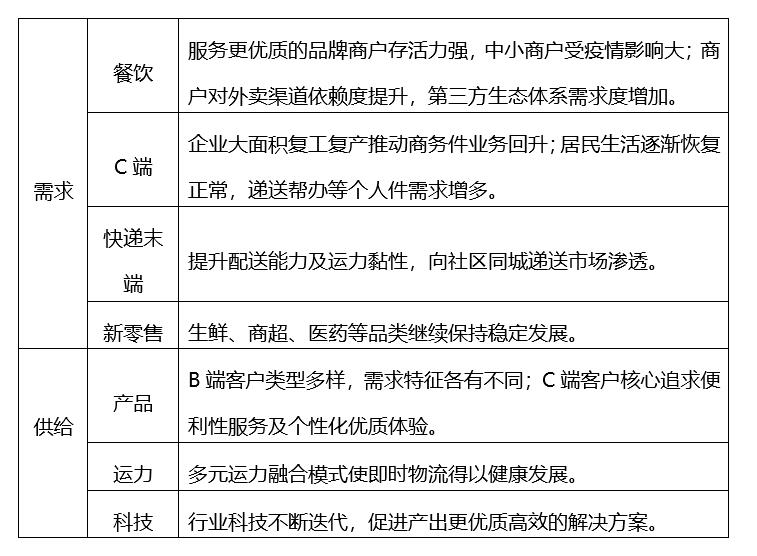

报告可以简单概括为三句话:疫情推动即时物流行业加速转型升级;疫情后时代,即时物流需求侧改变显著、供给侧加速迭代;入局者增加,市场更活跃。

突如其来的疫情,对即时物流的影响可以用“塞翁失马焉知非福”来形容。

一方面,外卖行业遭受较大打击,使即时物流行业损失较多订单;另一方面,生鲜商超即时到家需求大幅增长,弥补了部分外卖订单的损失。

报告认为,两相比较,总体而言,疫情推动即时物流行业在普通消费者中的认知度大幅提升,并对未来用户黏性持续保持有积极影响。

报告含金量最高的“干货”是对疫情后时代即时物流供需两侧长远变化的分析——

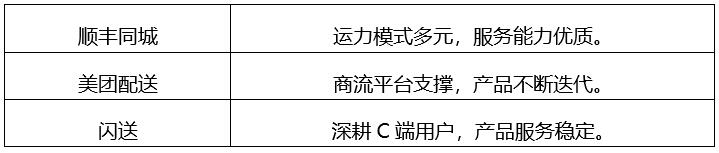

从现有玩家看,目前能较好适应即时物流供需两侧长远变化的并不多。报告列举了3家企业作为典型案例——

其中,最与众不同的就是顺丰同城急送。

02“一”体化

6月11日,顺丰同城急送发起“百城计划”——

加速向二三四城市下沉和布局,提供同城即时配送服务,在全国拓展100个城市,为线下商户提供一体化即时物流解决方案,助力线下商户快速转型,并面向线下商户提供10亿元运费补贴。

字不多,却透露出顺丰同城急送发展的许多关键信息。

首先,“百城计划”中提出的“一体化即时物流解决方案”,是一个很有“顺丰特色”的概念。

“一体化”有两层含义。第一层,“百城计划”的背后是整个顺丰生态的资源支持;第二层,通过“百城计划”,顺丰将进一步优化同城业务和生态中其他业务的资源整合。

“一体化”,是顺丰同城急送在即时物流市场的起点。之所以这样说,要从顺丰同城急送的发展谈起。顺丰同城急送在即时物流市场的切入点是麦当劳、肯德基、必胜客等知名餐饮连锁品牌。在即时物流市场,这样的品牌无疑是大客户。大客户需要的不是“头痛医头脚痛医脚”,而是高标准的一体化解决方案。

以麦当劳为例,站在麦当劳的角度,顺丰同城急送骑手在配送麦当劳订单时,代表的不只是自身,还要传递麦当劳的产品、服务和企业文化。正因如此,顺丰同城急送和麦当劳在装备、餐箱、小车定制以及Logo展示方面都有深入合作。

这样的合作,让顺丰同城急送有很高的起点。

因为有麦当劳、肯德基、必胜客们的“锤炼”,所以顺丰同城急送在“百城计划”中提出的“一体化即时物流解决方案”,并不是一个实验性项目,而是一套已稳定运行多年的即时物流体系。

和顺丰很多产品一样,“百城计划”与其说是“计划”,不如说是顺丰同城急送在用足了功夫后的广而告之。

先做出来再说,这就是“顺丰特色”。

03 “全”场景

在“百城计划”中,“线下商户”被反复提及。

对商圈来说,麦当劳、肯德基、必胜客是标配。如果没有它们,你会觉得这个商圈可能是“假”的。

但它们只是商圈的一小部分,真正支撑起商圈运转的是更多大大小小的线下商户。

这些线下商户也是顺丰同城急送的主要目标群体。顺丰同城急送不仅服务某一类商户,而是希望力争让产品适应全场景。

全场景,就要既能服务长距离需求,也能服务短距离需求;既能服务好高频的餐饮外卖配送需求,也能服务好中低频的3C、服装、医药等行业配送需求;同时还能为C端消费者提供配送及代买服务。

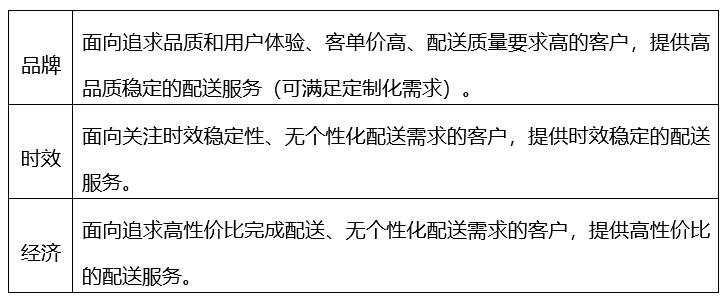

为适应全场景,顺丰同城急送将产品清楚地分为品牌、时效、经济三大类——

在这三大类标准化产品外,顺丰同城急送还具备根据用户特定场景需求定制非标准化产品的能力。

比如,顺丰跟华大基因合作,负责将华大基因全国各地的血样送到深圳盐田总部。血样运输需要快速及时配送,所以顺丰同城急送给华大基因提供广域同城配送服务,依靠同城专业培训的灵活运力,通过不进集中收发点,两端都靠同城物流做支撑,中间通过高铁项目组来实现7*24小时配送服务。通过这一形式,顺丰已经实现广深、京沪间跨城当日达。

04 “多”运力

要提供全场景服务,仅靠单一运力显然不足以支撑。

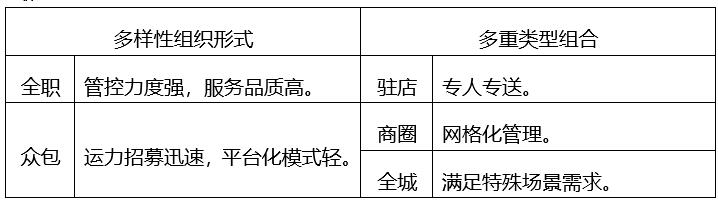

和产品分层一样,顺丰同城急送针对不同场景,对自身多元运力也进行了清晰合理的分层——

顺丰同城急送是即时物流行业中第一家以全职运力切入市场的玩家,体现出其对配送服务的质量要求。

多元运力、多样性组织形式和多重类型组合,使顺丰同城急送拥有更“深”的运力池,调节运力池的“阀门”则是顺丰领先行业的信息系统底盘。

多运力服务全场景,顺丰同城急送的最终追求是高效率。与其他玩家的单一运力结构不同,顺丰同城整合不同运力,通过统一调度满足多类别客户多元需求,力图做到全局最高效。

从运力结构看,顺丰同城急送“织”了3张网。

第1张网是驻店网络。主要由全职骑手组成,以他们为中心,单点扩散,主打高品质服务。

第2张网是商圈网络。主要由优秀众包骑手组成,通过运力融合,为商圈商家提供专属配送服务,兼具时效性、稳定性和价格优势。

第3张网是全城网络。不受运力限制,离散网络兜底全城运力,帮商户将商品送达全城。

这3张网之间,骑手可以灵活调动,订单可以灵活流转,既能保证网络稳定和配送时效,又能维持高性价比,凸显核心竞争力。

和竞争者相比,顺丰同城急送的配送时间和能力更充裕。对比行业平均3-5公里的服务范围,顺丰同城急送通过多种运力搭配,可以覆盖6-7公里。对线下商户来说,覆盖范围变大,意味着订单量增加。在配送时间上,行业平均为9点-22点,顺丰同城急送通过专职和众包运力排班错峰实现全天候服务。

05 第“三”方

对线下商户来说,顺丰同城急送的另一项核心竞争力是第三方的市场定位。

简单说,就是没有中间商赚差价。

在即时物流市场,主要玩家的打法都是商流捆绑物流。线下商户在其平台开店,获得订单,然后通过平台即时物流运力配送。订单送达后,平台从中抽成。

在平台面前,线下商户(特别是数量众多的中小户)通常没什么话语权。毕竟,自家店要靠平台引流。

但私域流量的崛起正在改变这一现状。

越来越多的线下商户开始通过直播、微商、小程序等新平台引流,获取更多专属私域流量和非平台型订单。在这种情况下,使用第三方运力完成物流配送将逐渐成为刚需。

毕竟,和平台运力相比,第三方运力拥有诸多优势——全城送,打破平台运力网格化限制;单票配送成本低,没有抽成抽点。在第三方运力中,运力覆盖范围更广、服务性价比更高、运力结构更多元的顺丰同城无疑占据领跑位。

对线下商户来说,在私域流量运营效能提高后,需要打破商圈限制,获得远距离跨区配送服务,因此选择覆盖范围更广的第三方运力尤为重要。

从这个角度看,顺丰同城急送的“百城计划”正当时。

06 “新”组合

正如前面所说,近两年,入局即时物流市场者不断增加。

和其他玩家相比,顺丰最大的差异化竞争优势在于其核心市场定位——“基于物流的商业伙伴”。

因为“基于物流”,所以切入即时物流市场给顺丰带来的是生态内更好的业务协同、融合、发展。

从需求角度看,疫情让消费者对其他消费行业的即时物流服务也有较大兴趣和较高期待,例如“医药到家”、“服装到家”等,未来即时物流将不会局限于餐饮、生鲜等已发展多年的消费领域,而是拓展到更多行业,带来更多可能。

天生具备顺丰物流基因和服务基因的顺丰同城急送,可以通过和顺丰生态内其他业务的高效组合,推出更多新的产品和服务,满足这种需求变化趋势。

前面说过的“广域同城配送服务”就是很好的例子。两端靠顺丰同城急送,中间靠中铁顺丰,京沪跨城同日达。

既然“顺丰同城+中铁顺丰”可行,“顺丰同城+顺丰速运”“顺丰同城+顺丰快运”“顺丰同城+顺丰供应链”“顺丰同城+顺丰冷链”呢?

在资本市场上,顺丰颇受价值投资者青睐。因为价值投资看重的不是“看一步”,而是“顾百步”。

一家企业的业务结构越均衡,业务组合越多元,抗风险能力就越强,长期价值也越高。

从这个角度看,顺丰同城急送给顺丰带来的正是长期价值的增加。

(来源:驿站)